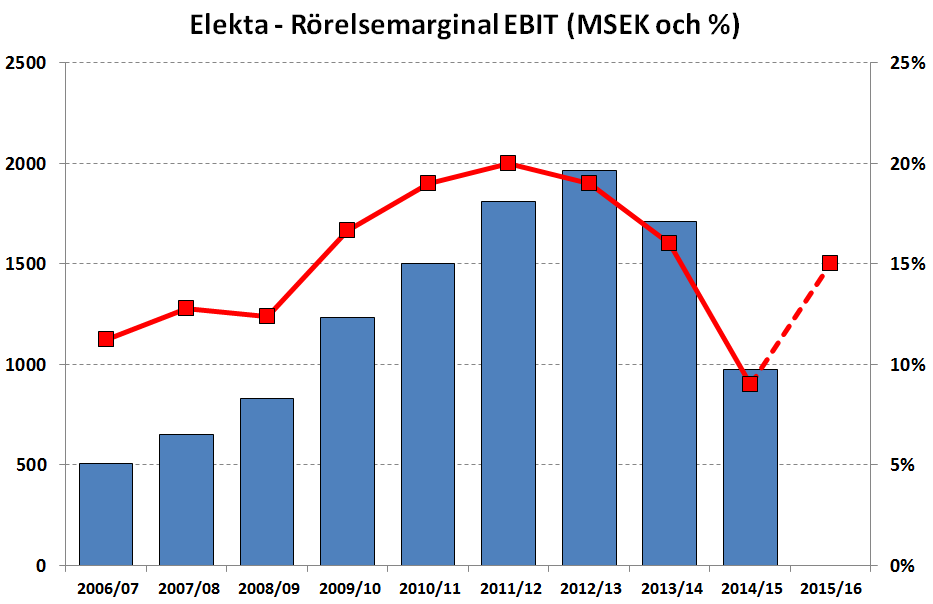

Elekta har på många sätt varit en lysande stjärna i svenskt näringsliv med en exceptionell utveckling i tillväxt och lönsamhet. Men på senare år har det varit sämre rent resultatmässigt. Från en rörelsemarginal på 20% räkenskapsåret 2011/12 har nedgången varit stark. Efter VD-bytet i samband med helårsrapporten för 2014/15 då nygamle VDn Tomas Puusepp återkom till förarsätet ökade tilltron och förhoppningarna om en återgång till forna vinstnivåer, om än inte i en snabb vändning.

Inför delårsrapporten 2 mars växte förväntningarna snabbt och bara på de sista tjugo dagarna i februari steg aktien med hela 32%. När resultatet redovisades blev besvikelsen dock stor då resultatet hamnade långt under de förväntningarna som fanns. Aktiekursen föll direkt och på två dagar var nedgången 18%.

Intäktskonsult.se deltog i den efterföljande telefonkonferensen på rapportsläppet 2 mars där CEO Tomas Pussepp och CFO Håkan Bergström fick svara på frågor. Den mest uppenbara var varför Elekta inte vinstvarnat. Svaret blev dels att ”vi fick siffrorna klara först igår” samt att man inte ger sådan vägledande information inför en delårsrapport, endast på helårsresultatet.

Frågan är vad Elekta tror om helårsresultatet 2015/16. Om det säger man ingenting direkt i kvantitativa termer. Endast att omsättningen väntas utvecklas något negativt jämfört med föregående år samtidigt som rörelsemarginalen/EBITA förväntas bli bättre. Det senare tack vare kostnadsbesparingar snarare än intäktsökningar. Målet för en rörelsemarginal på 20% 2017/18 kvarstår.

Varför ser det ut som det gör?

Elekta hänvisar ännu en gång till marknadens utveckling. Försäljningen i kvartalet var i kronor oförändrad , eller -6% i fasta växelkurser. Försäljningen YTD, d.v.s. de första 9 månaderna, ökade med 9%, eller sjönk med -2% i fasta växelkurser. Bokade order sjönk i tredje kvartalet med 11%. Företaget upplever att säljprocesserna tar allt längre tid, speciellt för den nya ”high end” produkten Leksell Gamma Knife Icon. Det stora tappet i försäljning ligger på Leksell Gamma Knife som hittills under detta räkenskapsår (Q1-Q3) har -56% i minskad orderingång. All nyförsäljning sägs ta längre tid och vara svårare än tidigare. Det som gått och går bra är service och mjukvaruförsäljning inkluderat uppgraderingar till installerad kundbas.

Ytterligare besparingar

Elekta har sedan tidigare ett pågående effektiviseringsprogram med målet att spara 450 MSEK per år 2015/16 – 17. Detta utökas nu med ett mål om 700 MSEK i besparingar där full effekt förutspås till 2017/18. Besparingar kommer att ske på i princip alla områden där R&D planeras minska från 618 MSEK i 2014/15 till 550 MSEK 2017/18. Besparingar sker även inom administration, sales&marketing och service där ett ”shared service center” kommer att etableras. Produktionen kommer att läggas om från att som hittills förproducera och hålla lager av färdiga produkter till att ske efter faktiskt försäljning, lagda köpordrar.

Med en reduktion inom R&D är frågan hur det påverkar förmågan att ligga i teknisk framkant. Redan idag förlorar man allt fler affärer till huvudkonkurrenten, amerikanska Varian Medical Systems. Varian investerar stabilt runt 60 MUSD i R&D – per kvartal. Samma fråga infinner sig även på området Sales&Marketing som också skall ”effektiviseras”. Varian hade 2015 en post på 488,8 MUSD i SG&A (selling, general and admin expenses), deras rörelsemarginal 2015 var 18%.

Helhetsintrycket är att Elekta befinner sig i en omställningsfas med stark konkurrens från Varian som har ca 60% av marknaden och över dubbla försäljningen, 3.099 MUSD jämfört med Elekta. Vändningen för Elekta ser ut att dröja.

Kund och marknad

Marknadens utveckling talar för Elekta. Jordens befolkning blir allt större med en allt längre livslängd. Därav följer att cancerfallen blir allt fler. Cancervård är en växande marknad. Vissa kunder har ett behov av att i hög grad byta ut, eller uppgradera, stor del av gammal utrustning som idag finns hos installerad kundbas.

Troligtvis var det dessa marknadsfakta som gjorde att Elekta investerade tungt i nya produkter och expanderade sin sälj- och marknadsorganisation över åren fram till 2014. Satsningarna gjordes i förväntan om en stark marknadstillväxt. Den kom av sig och Elekta kom i ett läge av att ha för stor kostym i relation till marknaden och de affärer man vann.

Omsättningen i Elekta har sedan flera år vuxit stadigt men rörelsemarginalen har gått i motsatt riktning. Då omsättningen ökade från 9,0 till 10,8 MSEK så sjönk rörelsemarginalen från 20% till 9%.

Ambitioner för lönsam tillväxt

Det man kan tolka som en resplan mot lönsam tillväxt och högre rörelsemarginal innehåller vad Elekta genomgående kallar ambitioner, man använder inte ordet mål. Vi väljer dock att se siffrorna nedan som mätbara mål. Det Elekta satt upp är;

På medellång sikt.

- Årlig nettoomsättningstillväxt på 3-5 procent.

- Förbättring av rörelsemarginalen med 6 procentenheter, räkenskapsåret 2014/15 som bas. Det skulle betyda ett mål för rörelsemarginalen på 15% 2017/2018, fast där säger man att målet är 20%.

På längre sikt:

- Att nå organisk försäljningstillväxt överstigande 10% i lokal valuta.

- Att förbättra rörelseresultatet i en takt som överstiger försäljningstillväxten i kronor.

Åtgärder:

- Initialt ett tvåårigt besparingsprogram om – 450 MSEK per år, 2015/2016 – 2017. Detta utökades i mars 2016 till 700 MSEK med full effekt 2017/18.

- Ökad intern effektivitet = omorganisation.

- Än mer och högre kundvärde i de produkter och tjänster man utvecklar, säljer och levererar.

- Förbättrad produktmix mot produkter med högre marginal.

Elekta har en stor installerad kundbas. Tack vare den ser man stora möjligheter att öka affärerna, inte minst genom fortsatt utveckling av mjukvara och uppgraderingar. Samtidigt är man optimistisk kring den underliggande efterfrågan, totalmarknadens tillväxt.

Bolaget har dessutom en mycket stark balansräkning och VD Tomas Puusepp flaggade den 24 februari 2016 för flera möjligheter att genomföra företagsförvärv som del i sin tillväxtstrategi. Tomas Puusepp återkom i VD rollen i maj 2015 då Niklas Savander endast efter 1 år som VD lämnade bolaget med omedelbar verkan. Detta i samband med att Elekta rapporterade ett försämrat finansiellt resultat för verksamhetsåret 2014/2015 som låg långt under marknadens förväntningar.

13 april annonserades att Richard Hausmann rekryterats som ny VD, med gedigen branscherfarenhet från General Electric och Siemens. han har även värdefull erfarenhet från nyckelmarknaderna Kina och USA.

Vår kommentar

Vändningen för Elekta ser ännu i mars 2016 ut att dröja. Det är positivt att kostnadsanpassningar genomförs, men skall de växa så är det intäkter som behövs. Försäljning både till nya kunder såväl som till installerad kundbas behöver öka rejält.

- Hur ska det göras?

I telefonkonferensen 2a mars ställdes frågan om ledningens attityd och inställning till framtiden vilken besvarades med ett ” yes, that is correct, we are now looking at the business with more of a risk perspective”. En annan fråga var om inte den omlagda produktionen, efter order, inte tappar en konkurrensfördel – Svaret var ett kort Ja.

- Vilka konkreta operativa åtgärder kommer att tas i närtid?

- Hur kommer Elektas resa mot lönsam tillväxt, högre omsättning och högre rörelseresultat se ut konkret?

- Vad kommer nya VDn Richard Hausmann att fokusera på, och vilka ytterligare åtgärder kommer han att vidta?

Läs senaste uppdateringen av Elekta här.

All information och data är hämtad från officiella källor.