Våra kommentarer

Augusti 2017 – Vändning på väg?

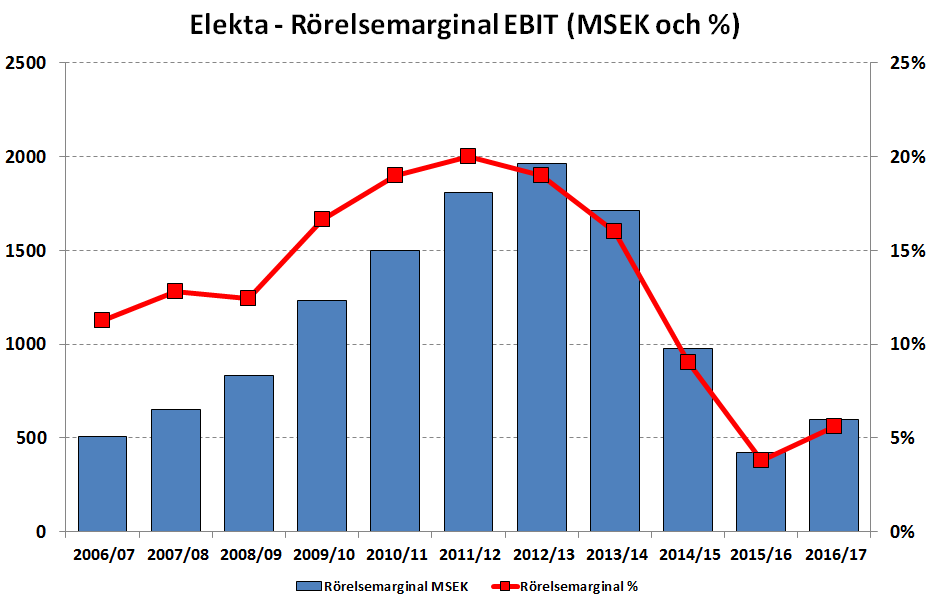

Elektas resultat för sitt senaste brutna räkenskapsår pekar på en liten förbättring av rörelseresultatet, men det är långt ifrån de historiska värden för åren 2010 – 2013. Under verksamhetsåret fick Elekta en ny VD, samt startade ett antal projekt för att förbättra resultatet.

Februari 2017 – Långsam förbättring

Eftersom Elekta har brutet räkenskapsår blir deras tredje kvartal lika med perioden november, december och januari. I detta kvartal ökade nettoomsättningen med +5% till 2.673 MSEK. Rörelseresultatet mätt som EBITA blev 325 MSEK, vilket är lika med 12% som marginal. En knapp nedgång från 13% jämfört samma period föregående år. Rörelseresultatet mätt som EBIT blev dock väsentligt lägre, endast 144 MSEK. Vilket är lika med 5,4%.

December 2016 – Både upp och ned

Utvecklingen går sammantaget i försiktigt positiv riktning även om osäkerheten bland externa bedömare är stor. Elekta och dess nye VD Richard Hausmann uttalar sig däremot med stort självförtroende och optimism med ett uppsatt mål för rörelsemarginalen EBITA på 20% till 2017/18. Utfall 2015/16 var 14,6%.

Juni 2016 – Prispress och tunga avskrivningar

Rörelsemarginalen för Elekta fortsätter att falla,när planen var att ta den tillbaka till 15%. Någon snabb resultatförbättring utifrån den resultatrapport som släpptes 1 juni går inte att skönja. Tvärtom var rörelsemarginalen, EBIT, på helårsbasis ned med -55% till 423 MSEK, det lägsta någonsin sett över en 10-årsperiod.

April 2016 – Falnande stjärna?

Elekta har på många sätt varit en lysande stjärna i svenskt näringsliv med en exceptionell utveckling i tillväxt och lönsamhet. Men på senare år har det varit sämre rent resultatmässigt. Från en rörelsemarginal på 20% räkenskapsåret 2011/12 har nedgången varit stark och rörelsemarginalen ligger nu under 10% för 2014/15.